股票看盘越频繁 亏损概率越大 的 数学证明

tableOfContents

很多投资经验丰富,收益日趋稳定且丰厚的优秀投资者们,大都不约而同地支持一个观点 —— “减少看盘的频率,能减少亏损的概率。”

单看这个观点的字面含义,是没有逻辑性的。

一些初入投资领域的朋友,尤其是智商较高擅长发现规律的朋友们,会敏锐的察觉到这一点:就是投资收益应该是和投资方法,技巧 甚至 运气关联,和看盘频率能有什么关系?这里找不到直接的因果关系,逻辑上无法直接成立。

然而,这里还真就有具体的数学证明。

“黑天鹅”理论之父,“反脆弱”思想实践者,著名投资学者、思想家 塔勒布 先生的《随机漫步的傻瓜》一书,对随机性的理解非常深刻。其中就举例了一个投资者投资和看盘频率的具体数学关系。

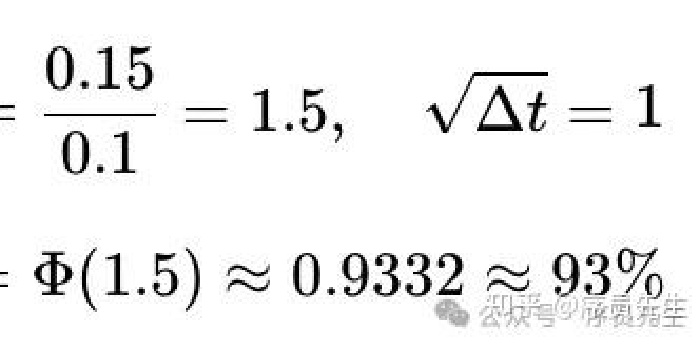

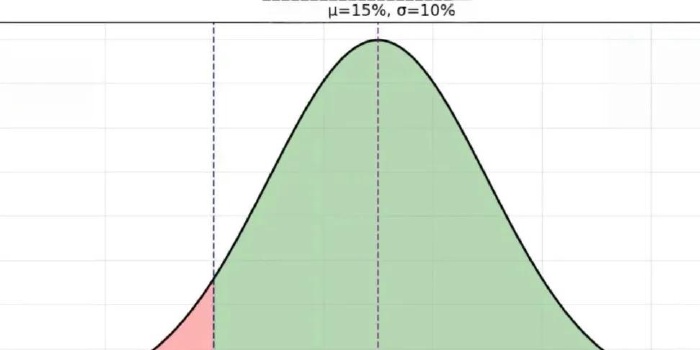

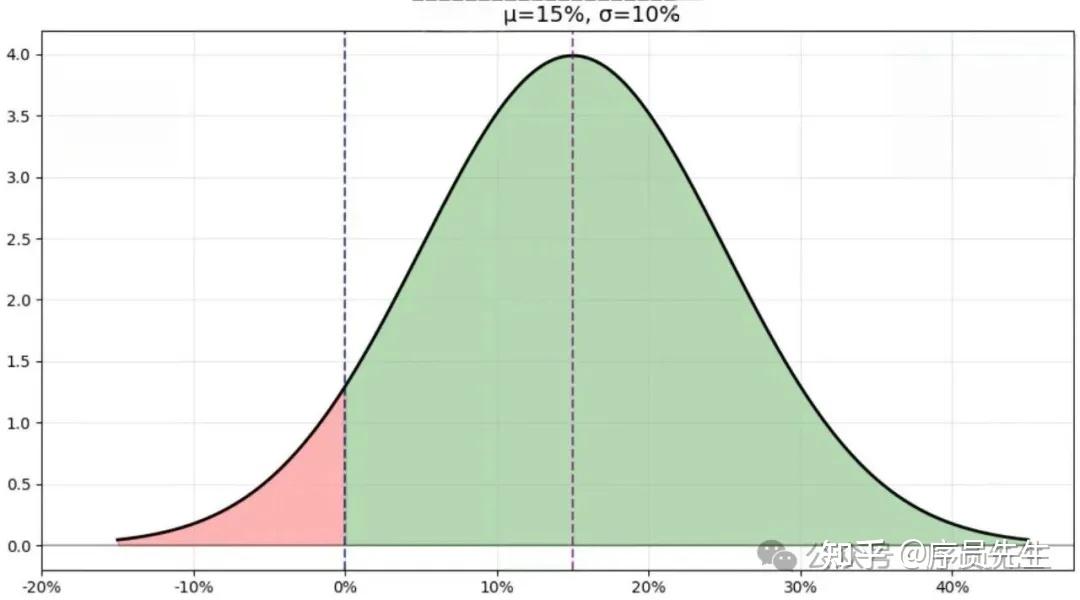

原文大意是:有一个牙医,他的投资收益率是15%每年,但是这个收益在真实世界中,因为随机性的作用,市场不是完全理性的,所以固定收益不可能存在,这个15%的收益率会有10%的上下波动,他的真实收益最大和最小处于 +25% ~ -5%之间。呈现正态分布。

书中原文到这里,就直接给出了数字的结论,证明每天都看盘,看到账户盈利的概率远远小于一年只看盘一次,发现盈利的概率。

可能是塔勒布先生考虑到大部分普通读者的数学基础有限,没有给出具体的证明公式。但是没有证明就直接拿出的结论,在我看到这里时,是意犹未尽的。

于是,我根据这个题目,做了数学推算,想验证塔勒布先生的说法是否为真:

【对公式不个感兴趣的朋友,可以跳到文章末尾,有最终结论的原理】

模型假设

- 投资收益率遵循算术布朗运动,即在任意时间区间内的收益率服从正态分布。

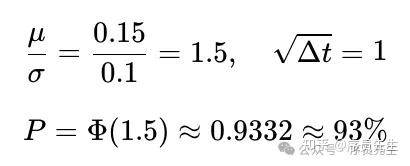

- 年化预期收益率 μ = 15% = 0.15,年化波动率 σ = 10% = 0.1。

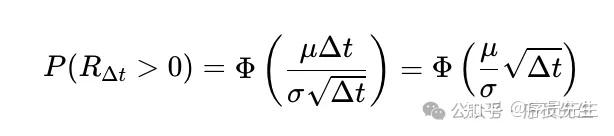

- 对于长度为 Δt(以年为单位)的时间区间,该区间内的收益率 R_Δt 服从正态分布: RΔt∼N(μΔt,σ2Δt) 即均值为 μΔt,标准差为 σ√Δt。

盈利概率公式

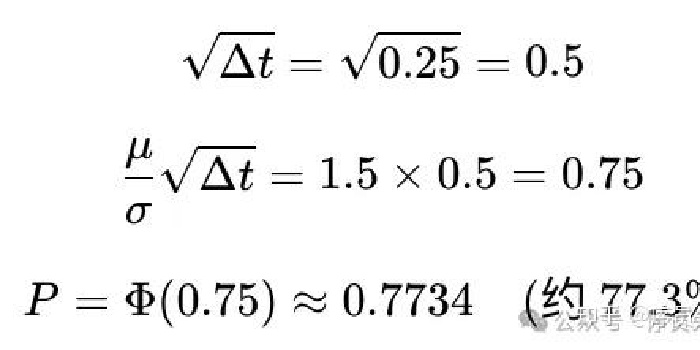

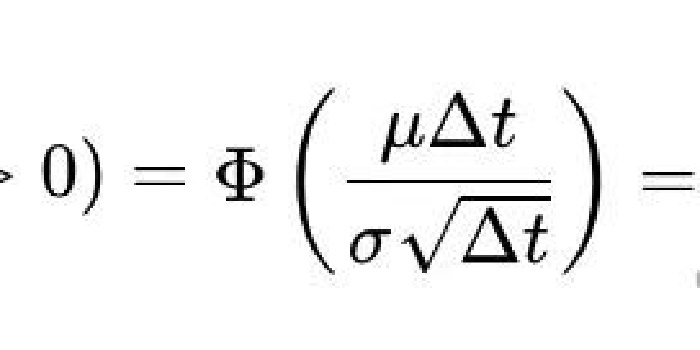

在时间区间 Δt 内盈利(即收益率大于 0)的概率为:

其中 Φ 是标准正态分布的累积分布函数。

具体计算:

年度查看时,看到账户盈利状态的概率(Δt = 1 年):

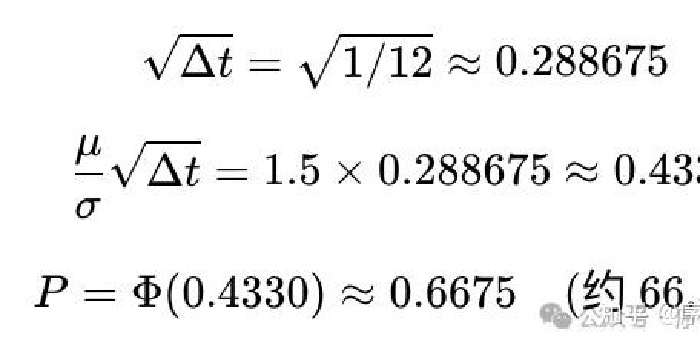

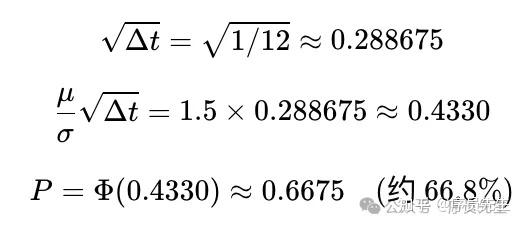

按月度查看时(Δt=1/12年)

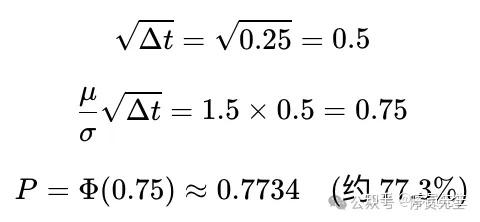

按季度查看时(Δt=0.25年)

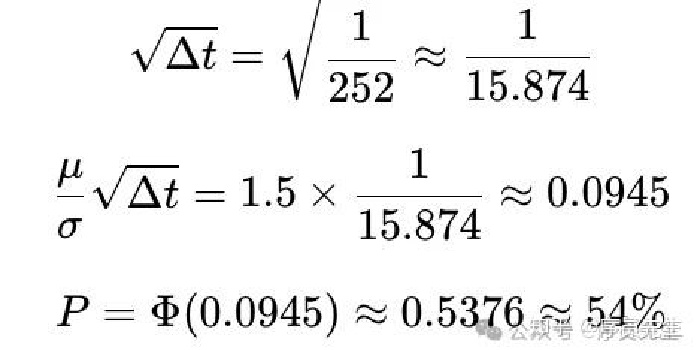

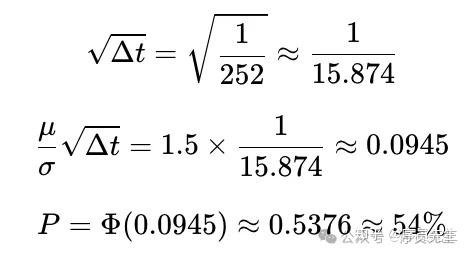

每天都查看时

假设一年有 252 个交易日,则 Δt = 1/252 年。

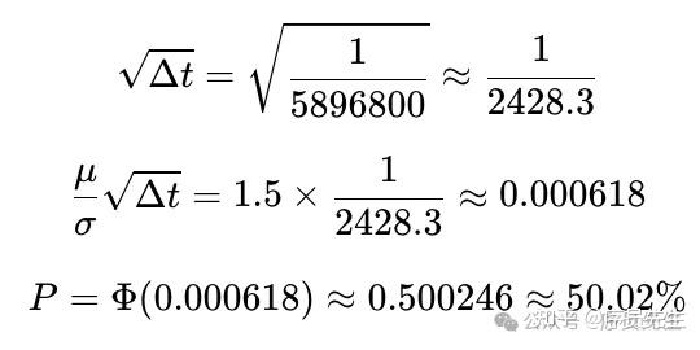

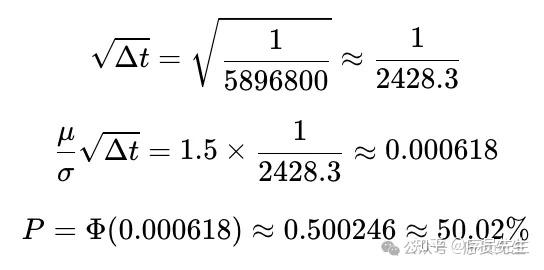

每一秒都查看时:

进一步假设每天交易 6.5 小时,一年 252 个交易日,则一年交易秒数为:

252×6.5×3600=5,896,800

因此 Δt = 1/5896800 年。

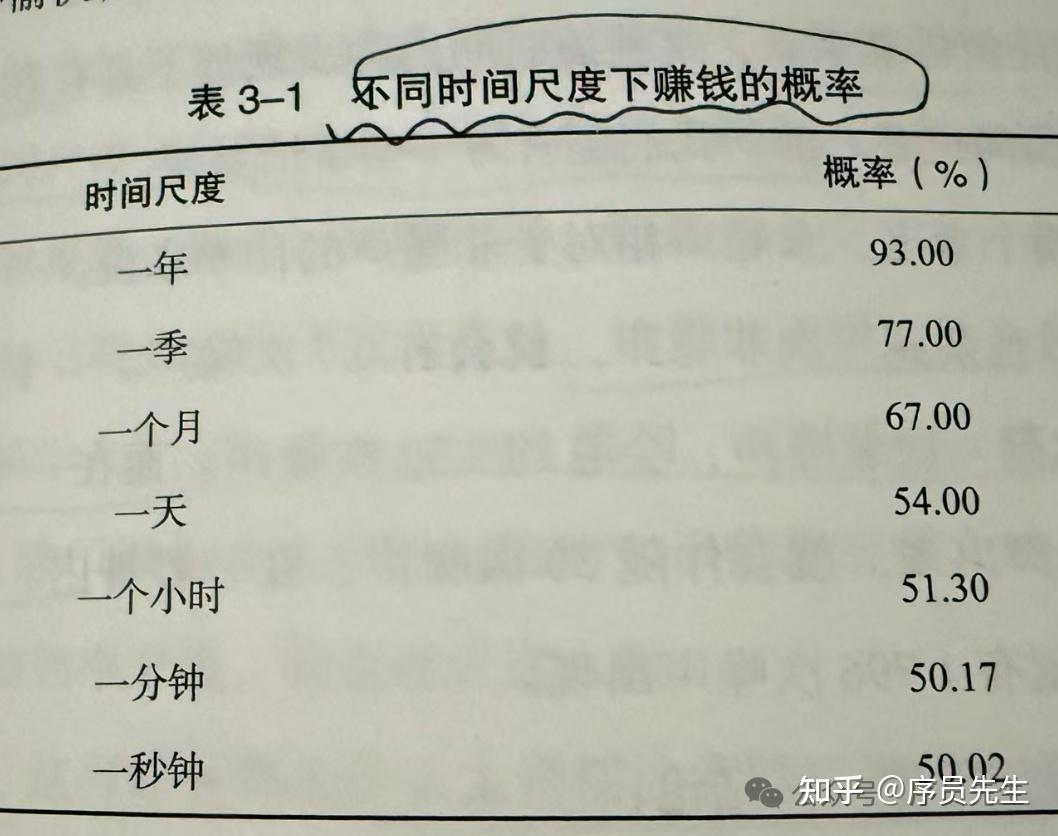

核心在于:观察频率越高(Δt 越小),盈利概率越接近 50%,因为

趋近于 0,使得 Φ 的参数趋近于 0,而 Φ(0) = 0.5。

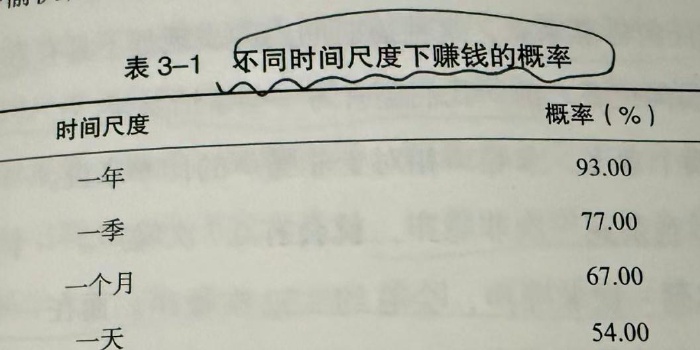

最后贴上原书的计算结果,和本文的推算完全一致:

发现了吗?因为随机性波动的因素,这个牙医每年盈利概率高达93%的情况下,如果在一年内频繁查看,每一次查看的间隔越短,看到盈利的概率越低。相对应的,如果查看股票账户越频繁,看到自己账户亏损的概率就越高。

到这里还没完。

还有一个致命的人性影响,也是人脑的情绪波动存在非理性现象,这个现象和你是否是一个标榜理性的性格无关,是人人都无法逃脱的基本的大脑生理现象。

也就是:我们发现自己亏损时的紧张和悲伤等负面情绪的脑电波强度,明显高于我们发现自己盈利时喜悦带来的电波强度。经济学家估计,负面影响的强度,是正面影响强度的2.5倍以上。

这会导致什么?

如果这个牙医每一个小时都查看一次自己的账户,那么他有48.7%的概率,也就是接近一半的概率,会看见账户出现的亏损。而看见负面时的情绪影响又远大于正面时的影响。一天中查看如此多次,一周,一个月下来,看到的负面次数是非常多的。几乎没有人可以在这么频繁的负面情绪波动下,一直坚持让自己不做出错误的操作。最终都会崩溃而进行非理性操作。

在投资行为中,极度理性的看待自己的判断,这本身就是非常不理性的。人脑的运作是量子层面的脑电波模式,是无法用宏观世界的绝对规律预测的。这也是我们需要非常重视对随机性的理解的原因,同时也是大量高智商聪明人在股市中一败涂地的原因。足够聪明的人,在生活中发现和掌握规律的能力总是是超越旁人,这给他们建立了极大的自信,然而,随机性认知的盲点,可不管你有多聪明。